一、我国数字货币的探索历程

1.1 数字人民币:由央行主导、基于算法加密的数字现金

数字人民币定义:数字人民币是中央银行发行的数字形式的法定货币。 它基于广泛的账户体系,支持银行账户的松耦合功能。 由指定经营者经营,相当于纸币、硬币。 它具有价值特征和法定补偿。 ,并支持可控匿名。 即M0的一部分是由数字货币组成的。

1.2 兼具实物支付和电子支付的优点,并具有许多体现数字人民币便利性的特点。

数字货币的设计特点: 1)兼具账户特征和价值特征。 可变面额设计可用于以加密字符串的形式实现价值转移。 2)不收取利息。 定位M0与M0一致,同样是实物人民币,不包含利息。 3)成本低。 央行不向指定运营机构收取兑换流通服务费,运营机构不得收取赎回和赎回数字人民币的C端服务费。 4)付款即结算。 数字人民币与银行账户松散耦合,资金转账基于钱包,可以进行支付结算。

1.3 央行是最早积极投入数字货币研发的主权国家央行之一。

2014年,央行及所属机构成员陆续开始数字货币研究。 2017年初,央行正式成立数字货币研究所。 2019年8月,穆长春副主任表示,央行数字货币“呼之欲出”。 同年12月,央行宣布将联合四大银行完成数字人民币试点阶段。

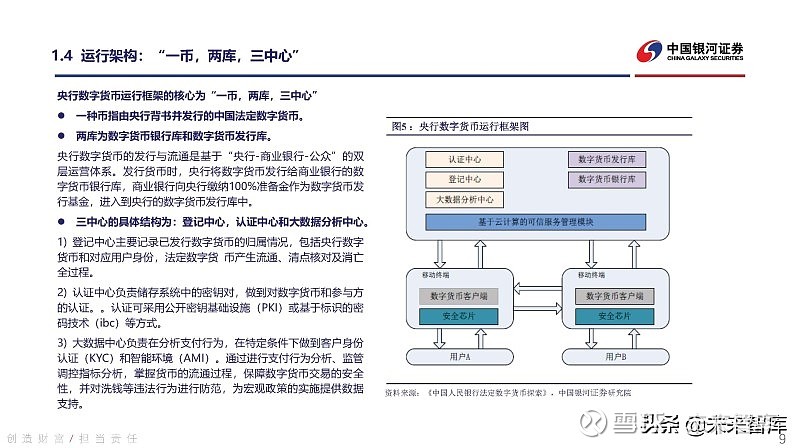

1.4 运营架构:“一个货币、两个数据库、三个中心”

货币是指由中央银行背书并发行的我国法定数字货币。 两个库分别是数字货币银行库和数字货币发行库。 三个中心的具体架构为:注册中心、认证中心和大数据分析中心。

1.5 央行数字货币可以为移动支付场景提供更多选择,助力普惠金融

数字人民币的使用可以为国内移动支付市场提供更加多样化的选择。 据Ipsos报告显示,移动支付MAU已达10亿,智能手机渗透率已达95%。 在移动支付领域,互联网巨头占据了高达90%的市场份额。 移动支付市场已经饱和,央行预计人民币的推出可能会给移动支付带来更加多元化的生态环境。

1.6 央行推广数字人民币的意义——维护国家货币主权和法币地位

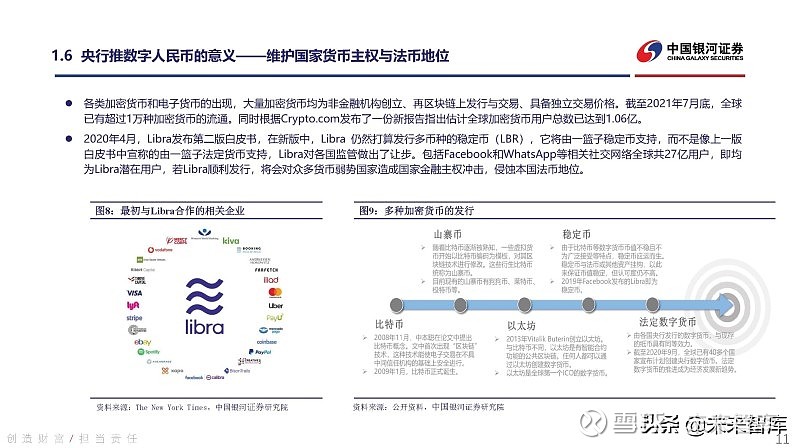

随着各类加密货币和电子货币的出现,大量的加密货币由非金融机构创造,在区块链上发行和交易,并具有独立的交易价格。 截至2021年7月,全球有超过10,000种加密货币在流通。 与此同时,一份新报告称,全球加密货币用户总数估计已达到1.06亿。

1.7 我国央行数字货币与海外货币相比具有优势和丰富的技术储备

我国央行的数字货币专利储备也处于领先地位。 自2016年3月央行印刷科学研究所首次申请法定数字货币相关专利以来,截至2021年6月,三大央行机构累计申请专利210项。

1.8 从中央到地方政府推出多项政策支持,推动数字人民币加速发展。

我国相继出台多项政策促进数字货币加速发展。 数字货币对于保障国家金融安全、有效防范美国金融遏制、打造数字货币新赛道、实现超越具有重要意义。 因此,我国从中央到地方政府出台了一系列政策来促进数字货币的可持续发展。

2、全球数字货币的迭代与演进

2.1 随着货币形态和信用进化的不断创新,未来将进入数字资产时代。

货币形态的演变:经历了商品货币、贵金属货币、代币货币、信用货币阶段,目前正处于信用货币和电子货币的过渡地带。 支付形式、金融科技的演进以及区块链技术的不断进步,极大地提高了货币流通和交易的安全性,从各个方面降低了纸币的成本。 因此,各国央行和大型互联网公司都在探索和研究数字货币。 未来的发展形式和方向。

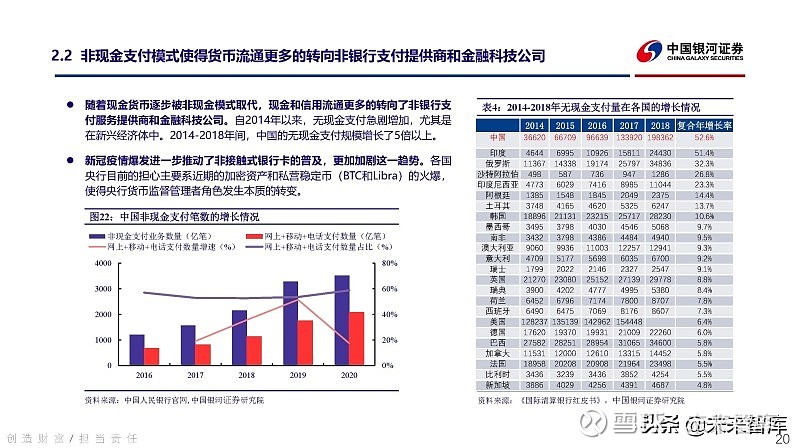

2.2 非现金支付模式使得货币流通更多地向非银行支付提供商和金融科技公司转移

随着现金货币逐渐被非现金模式取代,现金和信贷流通越来越多地转向非银行支付服务提供商和金融科技公司。 自 2014 年以来,无现金支付急剧增加,尤其是在新兴经济体。 2014年至2018年间,中国无现金支付规模增长了五倍多。

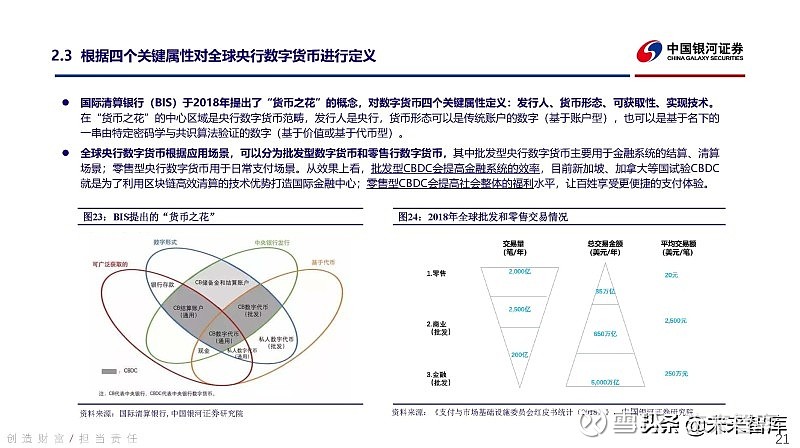

2.3 基于四个关键属性定义全球央行数字货币

国际清算银行(BIS)于2018年提出“货币之花”的概念,定义了数字货币的四个关键属性:发行机构、货币形式、可访问性和实施技术。 “货币之花”的中心区域是央行数字货币类别。 发行人是中央银行。 货币形式可以是传统账户的编号(基于账户类型),也可以是基于名称的一串特定的密码学和共识算法。 已验证的数字(基于值或基于令牌)。

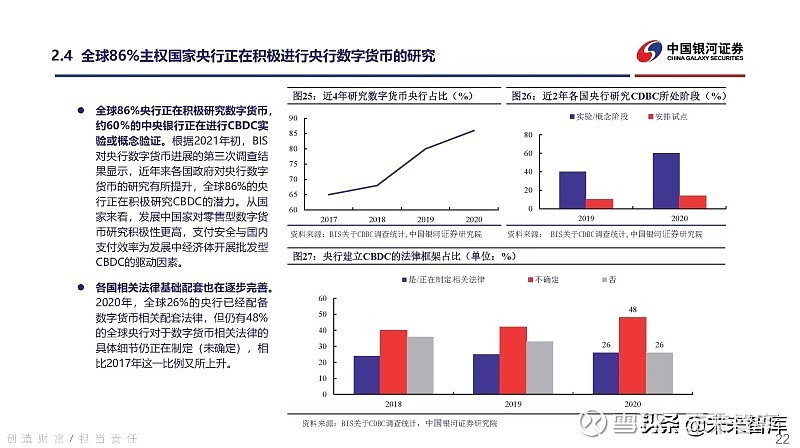

2.4 全球86%的主权央行正在积极开展央行数字货币研究。

各国相关法律基础设施也在逐步完善。 2020年,全球26%的央行已经准备好数字货币相关的配套法律,但全球48%的央行仍在制定数字货币相关法律的具体细节(待定)。 这一比例较2017年有所上升。

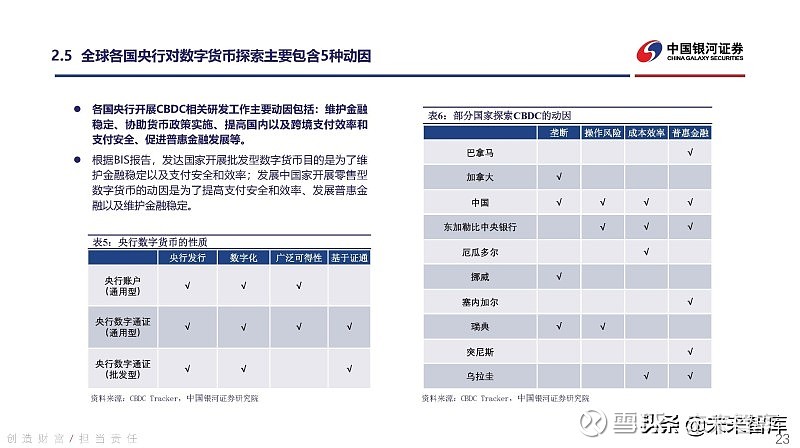

2.5 世界各国央行探索数字货币有五个主要动机。

各国央行开展CBDC相关研发工作的主要动机包括:维护金融稳定、协助货币政策实施、提高境内及跨境支付效率和支付安全、促进普惠金融发展。金融等

2.6 各国央行数字货币探索

目前,大多数国家央行都致力于发展零售CBDC,部分国家和地区的货币管理部门启动了批发CBDC研究项目。

2.7Sand——零售数字货币的初步探索

为了避免潜在的金融不稳定问题,例如银行挤兑,桑德不会支付任何利息。 作为预防措施,相关基础设施将通过实时合并交易来监控各个银行的流动性。 巴哈马银行将在系统重要支付系统(包括 ACH、RTGS 和所有相关 Sand 基础设施)发生中断时部署断路器。

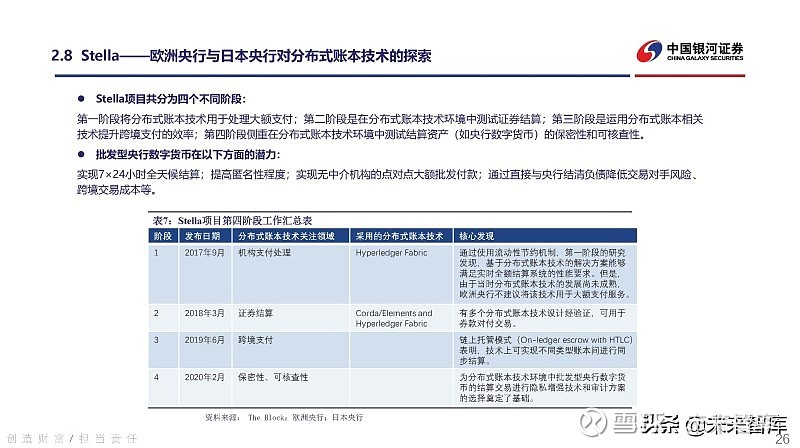

2.——欧洲央行和日本央行对分布式账本技术的探索

该项目分为四个不同阶段:第一阶段使用分布式账本技术处理大额支付; 第二阶段是在分布式账本技术环境中测试证券结算; 第三阶段是利用分布式账本相关技术,提高跨境支付的效率; 第四阶段重点测试分布式账本技术环境下结算资产(如央行数字货币)的保密性和可验证性。

2.9 新加坡Ubin——分布式账本在清算结算交易场景中的应用

Ubin项目原本是新加坡金融管理局(MAS)、新加坡银行公会(ABS)和多家国际金融机构共同参与的研究项目。 旨在研究分布式账本技术在清算结算交易场景中的应用,实现跨境区块链平台结算通证化资产。

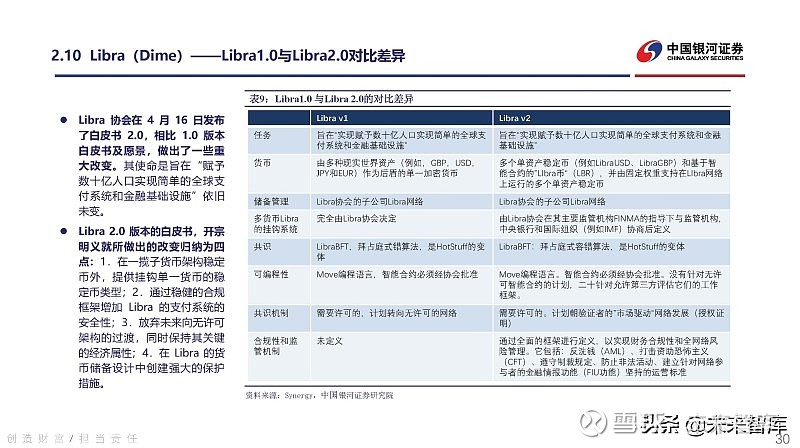

2. (Dime) - 旨在创建服务数十亿人的金融基础设施

Libra采用混合架构技术,“底层中心化+结算区块链”架构。 Libra白皮书中强调了三项技术来区分Libra与其他区块链:(1)Move编程语言的设计和使用; (2)使用拜占庭容错(BFT)共识机制; (3)现有广泛采用的区块链数据结构的采用和迭代改进。

2.11 全球虚拟货币价格逐渐上涨,各国对数字资产的接受程度逐渐提高。

大多数发达国家认识到BTC/ETH的价值,并将BTC限制在发展中经济体中。 据Coin Dance统计,全球257个经济体中已有132个承认比特币的发行。 在尚未对比特币进行法律定义的国家中,70%以上是发展中国家。 高收入国家都认为比特币合法,只有卡塔尔采取了限制。

2.12 虚拟货币和Libra难以撼动国家主权货币的地位,将推动全球央行对数字货币的推广。

比特币协议限制了总供应量,从而赋予其类似于“黄金”的保值、抗通胀、抗风险等特性。 但需要注意的是,尽管加密货币具有上述优势,但人们仍然认为其“去中心化”属性带来监管风险; 此外,基于区块链技术的加密货币的价值不稳定,基于区块链技术的支付网络每秒可实现的交易数量远远低于日常生活所需; 与此同时,比特币的算力逐渐被几大矿池垄断,因此其“去中心化”的属性在一些投资者眼中已经不再名副其实。

三、数字人民币对生活场景的渗透及未来发展趋势

3.1数字经济占GDP的比重逐步提高,数字人民币可以有效降本增效。

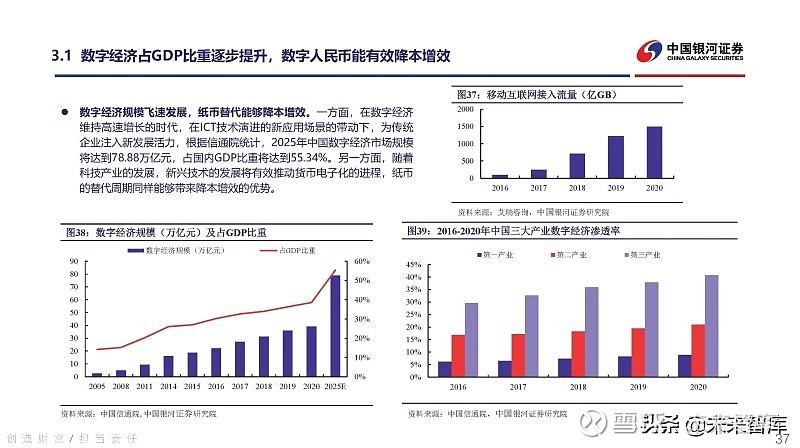

数字经济规模快速发展,纸币替代可以降本增效。 一方面,在数字经济保持快速增长的时代欧意交易所,ICT技术演进新应用场景的推动下,为传统企业注入新的发展活力。 据信通院统计,2025年我国数字经济市场规模将达到78.88万亿元,占国内GDP的55.34%。 另一方面,随着科技产业的发展,新兴技术的发展将有效推动货币电子化进程,纸币的替代周期也能带来成本降低、效率提升的优势。

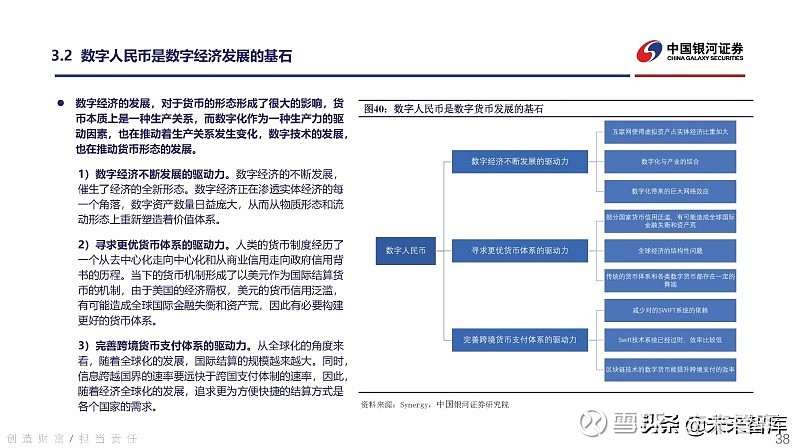

3.2 数字人民币是数字经济发展的基石

数字经济的发展对货币的形态产生了很大的影响。 货币本质上是一种生产关系,而数字化作为生产力的驱动因素,也在推动生产关系的变革。 数字技术的发展也推动了货币形式的发展。

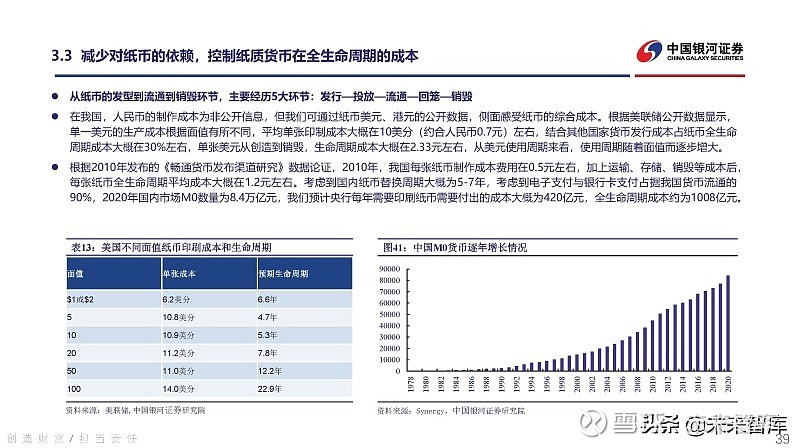

3.3 减少对纸币的依赖,控制纸币全生命周期成本

纸币从发行到流通再到销毁,主要经历发行——配售——流通——取款——销毁五个大环节。

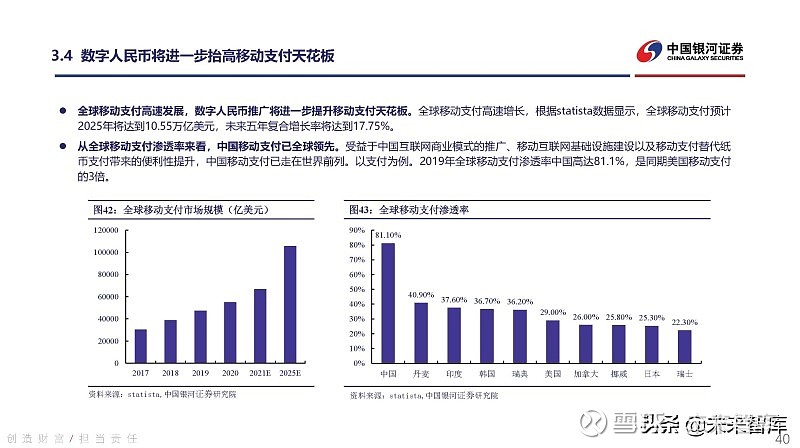

3.4 数字人民币将进一步提高移动支付的上限

数字人民币将取代纸币,进一步提高移动支付的上限。 随着未来数字人民币的推出部分取代纸币,移动支付市场将不断扩大,国内移动支付上限将提高。

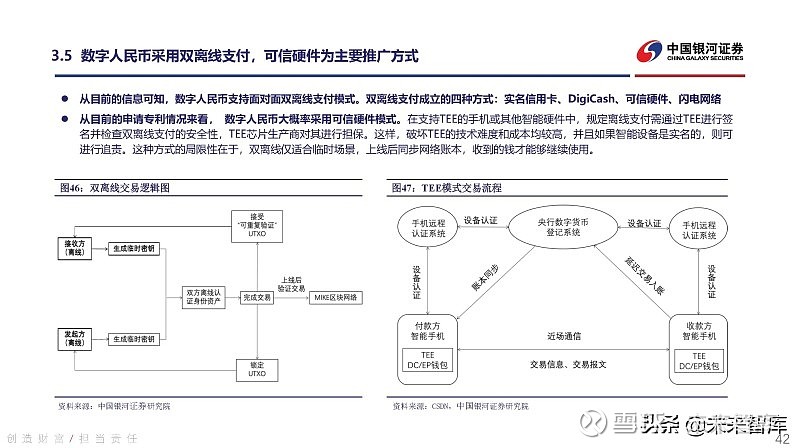

3.5 数字人民币采用双离线支付,可信硬件是主要推广方式

从目前的信息可以看出欧意交易所,数字人民币支持面对面和双离线支付模式。 建立双线下支付的四种方式:信用卡实名、可信硬件、闪电网络。

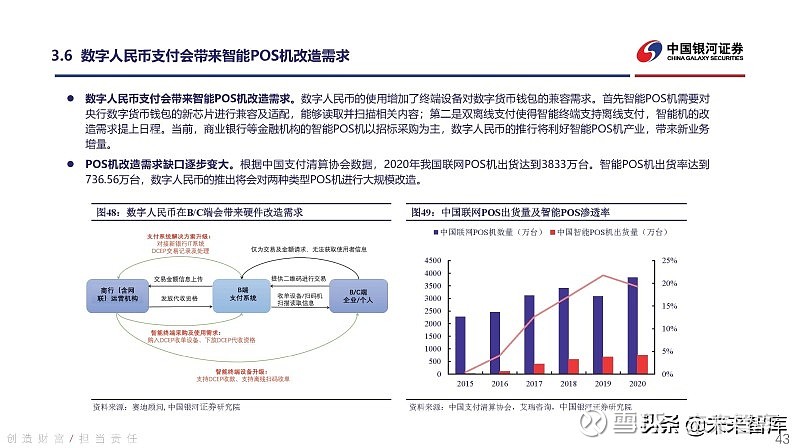

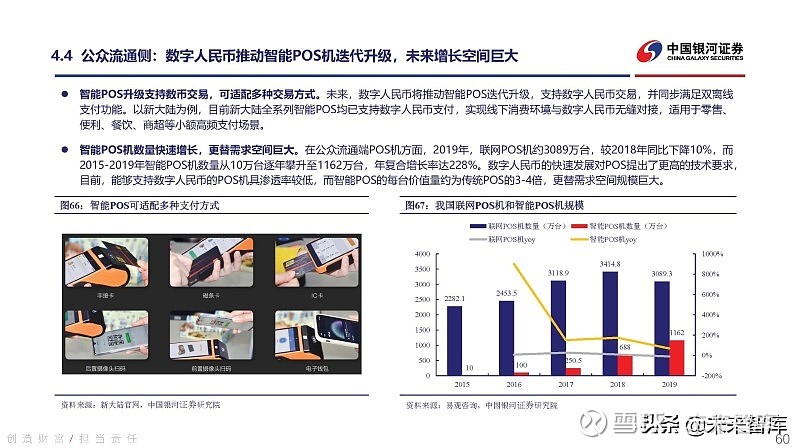

3.6 数字人民币支付将带来智能POS机转型需求

POS机改装需求缺口逐渐加大。 中国支付清算协会数据显示,2020年我国联网POS机出货量达到3833万台,其中智能POS机出货量达到736.56万台。 数字人民币的推出将对两类POS机进行大规模改造。

3.7 数字人民币、支付宝、微信钱包的区别

数字人民币是与人民币具有同等法律效力的货币。 它的目标是取代M0,不与微信钱包和支付宝竞争。

3.8 基于数字人民币发行流通“双元结构”,聚焦未来七大应用场景

在“央行-银行”方面,三大应用方向是中央监管、宏观调控、人民币国际化。

3.9 基于多种应用场景,数字人民币产业链厂商众多

在“银众”端,四大应用场景主要根据下游用户分为C端、B端、G端和跨境支付场景。

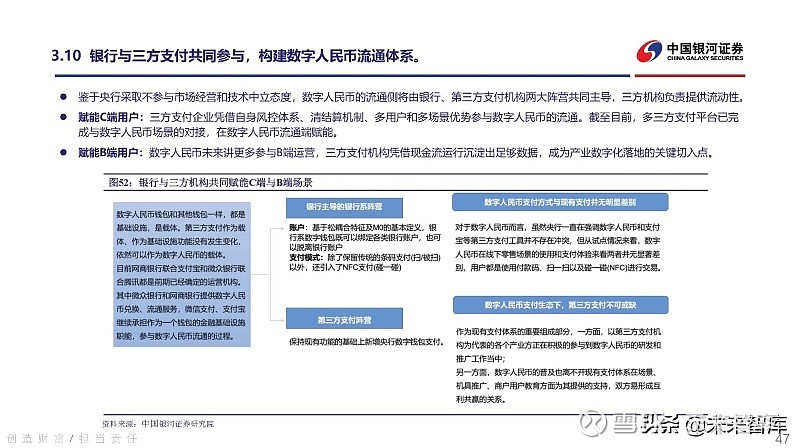

3.10 银行与第三方支付共同参与数字人民币流通体系建设。

鉴于央行不参与市场操作和技术中立性,数字人民币的流通侧将由银行和第三方支付机构共同主导,三方机构负责提供流动性。

3.11 数字货币钱包最新应用

2021年中国国际服务贸易交易会(简称“服贸会”)上,数字人民币钱包展现出多种形态。

3.12 数字人民币使用场景不断拓展,试点场景超过350万个

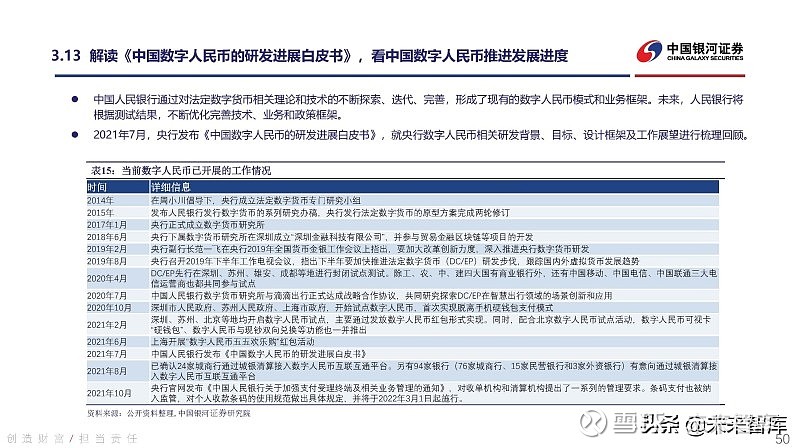

央行行长易纲表示,截至2021年10月,数字人民币试点场景已超过350万个,累计开通个人钱包1.23亿个,交易金额约560亿元。 ”

3.13 未来趋势:持续丰富场景、推进立法保障、科技打造生态

科技创造生态:数字人民币利用5网、物联网等技术探索数字化、信息化新场景,打造更广阔的账户体系、更低的交易摩擦和更安全的交易渠道,将衍生更多生态场景。

4、投资逻辑:把握安全认证、银行IT、支付领域三大主线

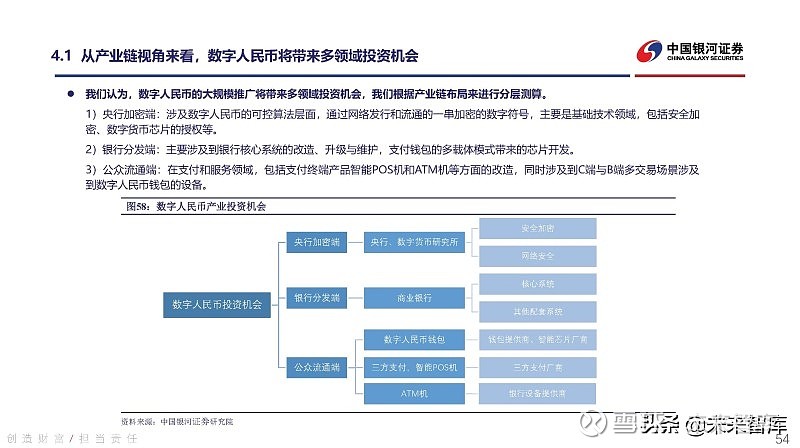

4.1 从产业链来看,数字人民币将带来多领域投资机会

我们相信数字人民币的大规模推广将带来多个领域的投资机会。 我们根据产业链的布局进行分层计算。

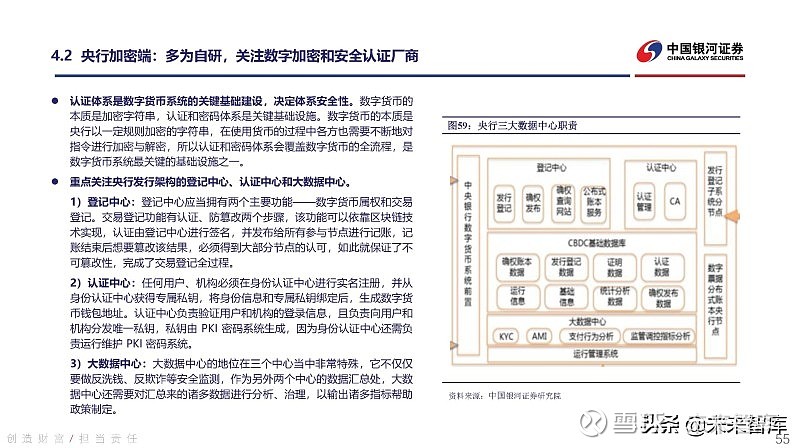

4.2 央行加密端:多为自研,专注于数字加密及安全认证厂商

认证体系是数字货币系统的关键基础设施,决定着系统的安全性。 数字货币的本质是加密字符串,认证和密码系统是关键基础设施。

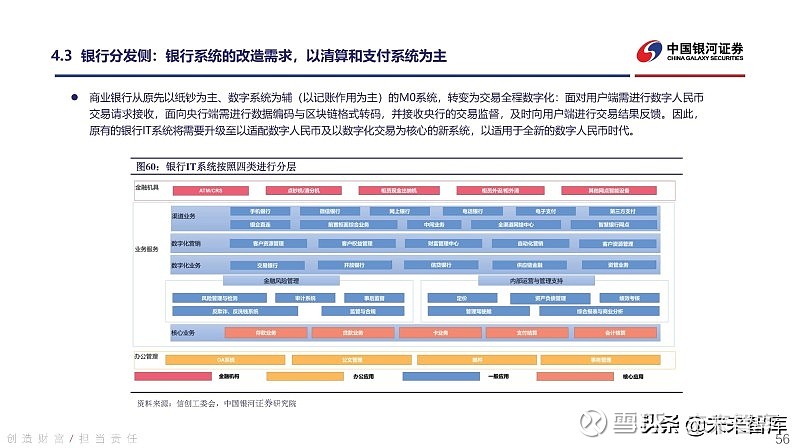

4.3 银行分销端:银行系统的改造需求,主要是清算支付系统

商业银行从原来以纸币为主、数字系统(主要用于记账)为辅的M0系统,转变为全数字化的交易流程:需要接收用户端的数字人民币交易请求,并进行数字化交易。需要处理央行端的数据。 以区块链格式进行编码和转码,接受央行的交易监管,并将交易结果及时反馈给用户。

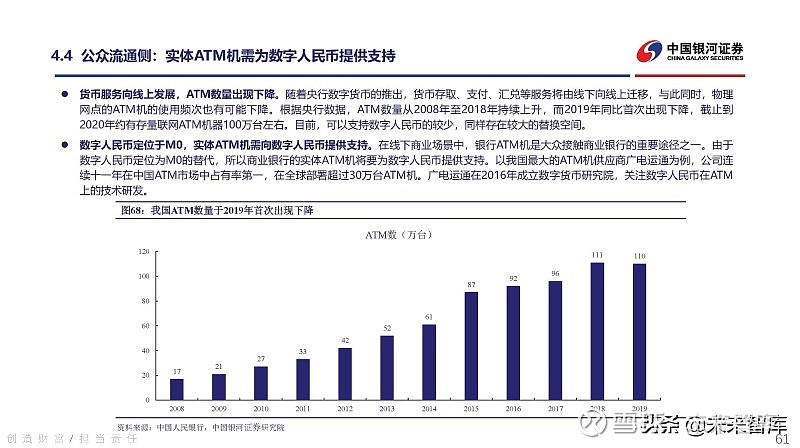

4.4 公共流通端:数字人民币将带来第三方支付业务模式的改变

数字人民币不仅将扩大支付机构的收单场景,也有望借助数字人民币进入更多商户。

报告摘录:

(本文仅供参考,不代表我方任何投资建议,如需使用相关信息,请以报告原文为准。)

详情请参阅报告原文。

网友评论